在新房裝修逐漸冷卻進入存量房的時代,舊房數量越來越大,二手房裝修,房屋翻新,老區改造新剛需性凸顯;圍繞舊房翻新市場的機會,將是未來幾年市場中普遍性增量市場;正成為新一輪“風口”。舊房翻新時代,其材料供應也變得規范化,整裝將是舊房翻新的重要殺器,同時帶動個性化需求走強;家居企業應做好充分準備迎接舊房翻新時代到來。整裝發展這個過程中,是整個供應鏈與服務鏈的一個結合體,就目前用戶的體驗感以及高附加值而言,對于建陶行業來說有融合的趨勢,家居與家裝融合,線上與線下新零售融合,材料與家裝融合,產品與服務融合;所以,整裝是跨界融合的結果。

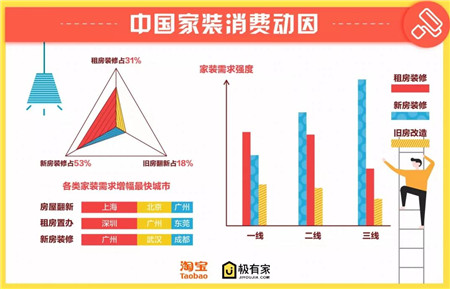

日前,據淘寶發布的《2019家裝指南》,近10年來,由于各地城市迅猛的房地產業發展,消費者對于家裝市場仍有巨大熱情與訴求。據淘寶《2019家裝指南》,新房裝修仍是消費者家裝的主要訴求,份額牢牢占據53%。除此之外,則是租房裝修需求,份額占據31%。過去1年,租房裝修以195%的年增幅成為家裝領域最快上升的細分市場。然而,看似市場體量最小,但卻有著巨大增長空間的舊房翻新則占據18%份額。

據了解,有意思的是,自2019年上海、北京、深圳已經逐漸退出新房裝修的主力軍群體,轉而奮戰舊房翻新、租房裝修市場。隨著中國進入存量房市場,大量租房改裝、房屋翻新需求也成為消費者“買買買”的主要動因,并帶動個性定制、硬裝市場持續走強。以北京為例,據權威機構數據統計,2016-2017年,我國的二手房交易量已經遠遠超過新房。

自2018年北京全市二手住宅網簽總量為153407套,較2017年全年增長12.6%。雖然19年有所下滑,但不會影響整個發展態勢;而2020年僅5月,北京二手房網簽超過1.6萬套,其中5月29日一天,網簽就達1000套,從全國重點城市來看,5月二手房成交量接近去年3月最高水平。其中,受疫情影響最大的武漢迎來了規模性復蘇,成交量環比增加超過200%。投資及地產界人士大部分認為,新房市場的規模、增速均會逐漸減少,而存量市場無論在規模還是增速上,都將呈現長期上揚的態勢。對于中國存量房的規模,業內人士預估已經超過200萬億元。

但這一類需求存在的限定非常多,特舊房翻新市場比較繁雜,特別是家裝后市場,例如同樣的定制,價格,企業面對舊房的一系列服務卻很多。裝修后續服務,小到家具的的安裝、維護、維修,大到局部空間的拆改、翻新、改造等。況且舊房改造所面對的客戶,其訂單的額度不大,但客戶挑剔程度往往要比新裝修客戶要高;不過,按10-15年作為一個住房翻新的周期來計算,目前市場上有大量老舊房屋已經達到了換新年限,同時正因這些麻煩”存在,這個市場才是未來一個容量極為可觀的大市場!

反觀,對于家居企業而言,面對舊房翻新市場的所選的材料產品以及服務模式,家居企業進軍舊房翻新,更多靠得是服務,務須從過去單一的服務轉變到一體化的服務,把服務作為企業的主導思想。同時必須要有所創新,如拼多多在京東和天貓兩大巨頭之間打開一片新的市場,一個新的增量市場,言之市場上不排除會出現“專注于舊房翻新”的定制品牌的出現。

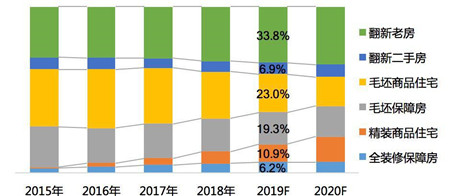

據奧維云網(AVC)數據評估推總,從住宅裝修市場的產值結構來看,老房及二手房翻新市場在2019年合計占比超過40%,2020年將超過42%。而毛坯商品住宅市場的比重持續下降,2019年預計略低于23%,2020年可降至17.6%,毛坯房市場在2020年也將低于37%。由此,存量房翻新超過毛坯房市場產值規模的時代將繼續深化;不難看出,事實上趨勢早已顯現。

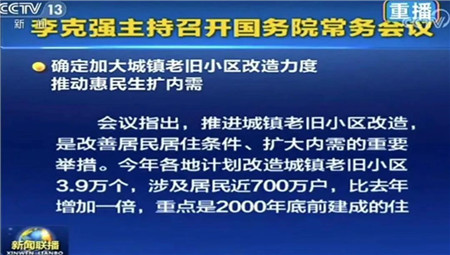

從國家政策層面來講,2020年4月,國務院總理李克強主持召開國務院常務會議,確定加大城鎮老舊小區改造力度,推動惠民生擴內需;會議指出,推進城鎮老舊小區改造,是改善居民居住條件、擴大內需的重要舉措。今年各地計劃改造城鎮老舊小區3.9萬個,涉及居民近700萬戶,比去年增加一倍,重點是2000年底前建成的住宅區。

此外,國家發改委9日發布的2020年新型城鎮化建設重點任務也顯示,加快推進城市更新是今年重點任務之一;國家發改委表示,開展城市更新改造試點,今年將改造一批老舊小區,改造一批老舊廠區,改造一批老舊街區,以及改造一批城中村,探索在政府引導下工商資本與農民集體合作共贏模式。可以預見,城鎮化進程不斷加速、消費結構的持續升級伴隨著居民可支配收入不斷提升,同時二次裝修需求的逐步釋放,大量重新裝修、翻新、局部調整的需求,“舊改”紅利的產生為家居行業帶來新增量。

據數據顯示,歐派在北京二手房改造業務占到總業務量的7成;我樂家居在一線重點城市存量房裝修翻新比例在持續上升,比例已經占40%以上;索菲亞在2019年315期間,索菲亞推出了舊房翻新套餐;據資料顯示,索菲亞客戶訂單新房從73%降低到66%,二手房,翻新房呈增長態勢。盡管存量房業務也沒精裝房來的成熟,但這條賽道的增長空間巨大,率先跑通模式是關鍵。 想要真正意義上成功進入這個市場,家居企業要傳統固有思維,跳出傳統的運營模式,通過新零售,跨界整合資源逐步破除運營壁壘,同時以產品創新強化企業核心競爭能力,從時效、便捷、服務、產品品質等方面進行革新。

如果巖板被家居行業整合進供應鏈,對巖板行業發展如何?從剛剛結束的廣州建博會不難看出,目前家居企業對巖板寄以厚望,據2019年一組數據顯示——僅歐派一家企業,每年就能夠產生200萬平方米的巖板需求量。可能對于未來十年不一定存在多種渠道,消費者不可能再自己去買陶瓷磚,多半定通過設計公司、整裝供應鏈公司買,且未來消費主流人群00后,甚至10后,它們不可能再自己單獨去買磚。再過幾年,或者大量的建材市場都面臨淘汰,我們一定要看清楚趨。就如家電頭部品牌為什么會做到幾千億。未來發展巖板其一一定是服務大于營銷,其二是設計先行;同時要具備幾個思維方式,分別是跨界思維、用戶思維和產品思維。跨界思維要求產品在各領域上怎么應用,不能套用傳統陶瓷渠道的路線;可以通過設計將個性的東西變成現實,讓客戶可以直接感受為客戶帶來價值,進而產生需求;設計思維則是在設計產品時做到從生活中來最終回到生活中去,而不是做別人有的產品。

有關舊房改造,一直以來都是近些年大家都予以關注的領域,然而有兩個要素非常值得關注,一是過去新興市場需求很大,大多家居企業并不關注利潤不高、需求分散的舊房翻新市場;二是很少有家居企業在這一塊有清晰的戰略,舊房翻新一個長尾效應十分明顯的市場領域,家居企業需耐心去構建一整套體系,不然也就無法真正吃下這個市場。